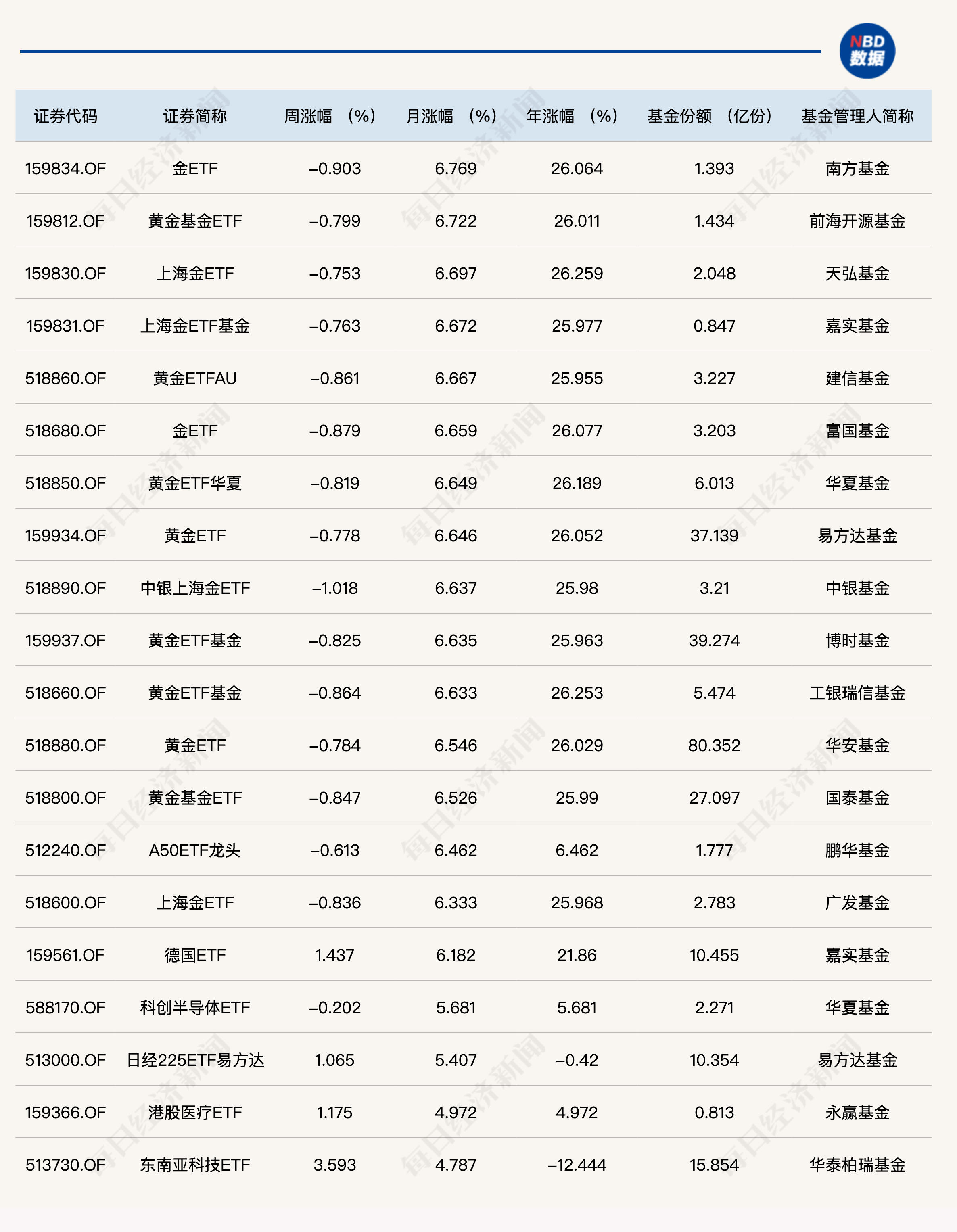

AI摘要:

债市情绪宣泄后或现交易窗口但空间逼仄,超长债仍面临抛压,10年国债1.85%附近才具做多性价比;美联储预防式降息背景下港股弹性较高,香港有望承接去美元化过程中的资金回流;中美马德里会谈就TikTok问题达成基本共识,超市场预期,为10月APEC峰会元首会晤奠定基础,特朗普对华"寻求交易"概率高于"极限施压"。

(数据来源:Choice)

行情回顾:

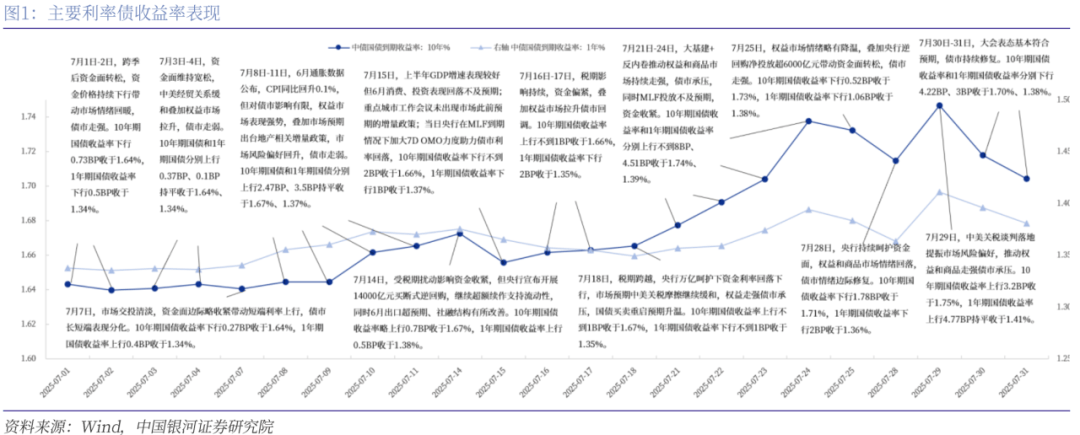

截至昨日18点,利率市场收益率多数下行,1Y国债下行0.25bp至1.40%,3Y国债下行1bp至1.49%,5Y国债下行2bp至1.53%,10Y国债下行1.6bp至1.76%,30Y国债下行2.25bp至2.05%,10Y国开下行1.75bp至1.90%。信用市场收益率多数下行,2Y期AAA信用债下行1bp至1.80%,3Y期AAA信用债下行2bp至1.88%,5Y期AAA信用债下行2.5bp至2.09%。转债方面,中证转债指数昨日收盘报479点,收涨0.57%。

1、情绪宣泄之后

兴业证券固收首席分析师左大勇

短期内若权益市场上涨动能弱化,债市或迎来交易性窗口。但交易空间可能仍较为逼仄,建议投资者关注市场情绪快进快出。首先,权益市场行情仍会对债市形成一定扰动。第二,债市也即将迎来税期的考验,季末月也不排除银行仍有卖债调节利润的行为。第三,债市拥挤度并未真正改善,做多空间或仍较为逼仄。

天风证券固收首席分析师谭逸鸣

短期内超长债面临抛售压力的情况或难以避免。10Y国债利率在1.80%-1.90%区间内没有明显阻力位,30Y国债利率目前不言顶,但并非看空。整体判断仍为震荡,只是利率区间上限被向上延伸。

申万宏源固收首席分析师黄伟平

8月经济降温,但债市依然承压,当前债市或处于风险加速释放阶段,交易结构和资金分流是主要矛盾,做多空间可能暂不具备,后续关注债市压力调整情况以及更为明确的利多信号。参考基于政策利率的历史估值水平,考虑到下半年仍有降息诉求,10年国债或许在1.85%附近才兼具胜率和赔率的做多空间。目前来看,即使股市进入调整阶段,债市也难到做多时机。后续等待新一轮明确的宽松,在债市压力调整到位的同时,观察基本面和资金面较为明确的利多方向。

2、香港资产定价

香港特区行政长官李家超

香港会透过“科企专线”协助内地科技企业来港融资,加强对国家建设科技强国的金融支持;进一步完善主板上市和结构性产品发行机制;研究优化“同股不同权”上市规定;探索缩短股票结算周期至“T+1”;推动更多海外企业来港第二上市;协助中概股以香港为首选回归地;推动港股人民币交易柜台纳入“股票通”南向交易。

方正证券首席经济学家燕翔

美联储预防式降息情景下,股优于债,港股上涨弹性较高。一是因为市场普遍预计美联储将开启新一轮降息,且本轮降息大概率为预防式降息:截至8月底,衰退风险仍相对可控。二是因为历史上预防式降息落地后,股优于债,港股弹性较高:从历史经验看,预防式降息开启后,对美股在内的股票资产总体利好,港股弹性尤为值得关注,债券涨幅大概率边际收窄,弱美元格局通常迎来反转,大宗商品收益相对靠后。

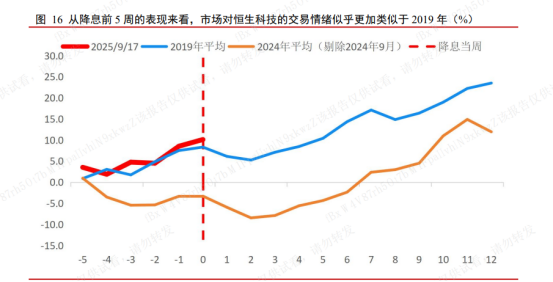

首创证券首席经济学家韦志超

本次降息前五周,三大指数的表现较为相似,都更加类似于2019年降息前五周的走势,假设市场在相对较长的时间段有效,那么这可能反映了市场对当前经济环境的判断,后续市场的走势可能更加类似于 2019 年,恒生科技后续仍有上涨空间,而恒生指数和恒生国企整体可能承压。

华泰证券首席宏观经济学家易峘

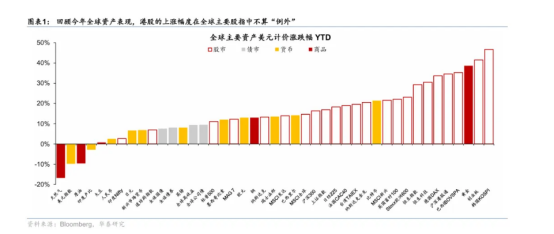

去美元趋势下,香港具备得天独厚的承接条件。香港作为亚洲三大金融中心之一和全球最大的离岸人民币中心,有望承接大量实质意义上、以各种形式由中国资本持有的“美元”回流,并提供高流动性和优质人民币资产。且对外资开放投资,与美国市场相关性自2018年起快速降低(8月底为23%),可以作为国际资本分散美元资产配置的核心平台。

3、中美马德里会谈

中美经贸中方牵头人、国务院副总理何立峰

中方维护自身正当权益的决心坚定不移,将坚决维护国家利益和海外中资企业的合法权益。对于TikTok问题,中方将依法依规开展技术出口审批。同时,中国政府充分尊重我国海外企业意愿,支持企业在符合市场原则基础上,与合作方开展平等商业谈判。

中国国家互联网信息办公室副主任王京涛

中美双方在充分尊重企业意愿和市场规律的基础上,就通过TikTok美国用户数据和内容安全业务委托运营、算法等知识产权使用权授权等方式解决TikTok问题,达成了基本共识。中国政府将依法审批TikTok所涉及的技术出口、知识产权使用权授权等事宜。

中信证券宏观与政策首席分析师杨帆

本次中美马德里会谈,TikTok问题等成果的达成进展或超出市场预期,明确了风险偏好稳定的基础。着眼后续,中美元首会晤预期可能持续升温,今年10月28日韩国APEC峰会前后或是潜在契机,可关注后续是否有双边通话明确更多细节。我们认为,具体元首会晤形式可能取决于中美进一步谈判成果的广度与深度,后续一个月可将双方前期对接与成果视为关键信号,若最终确定会晤形式为特朗普对华国事访问,可能进一步好于市场预期。在上述因素影响下,叠加稀土管制牵制与中期选举需要,特朗普更可能选择对华“寻求交易”,而非“极限施压”,我们认为所谓涉俄二级关税落地概率极低。