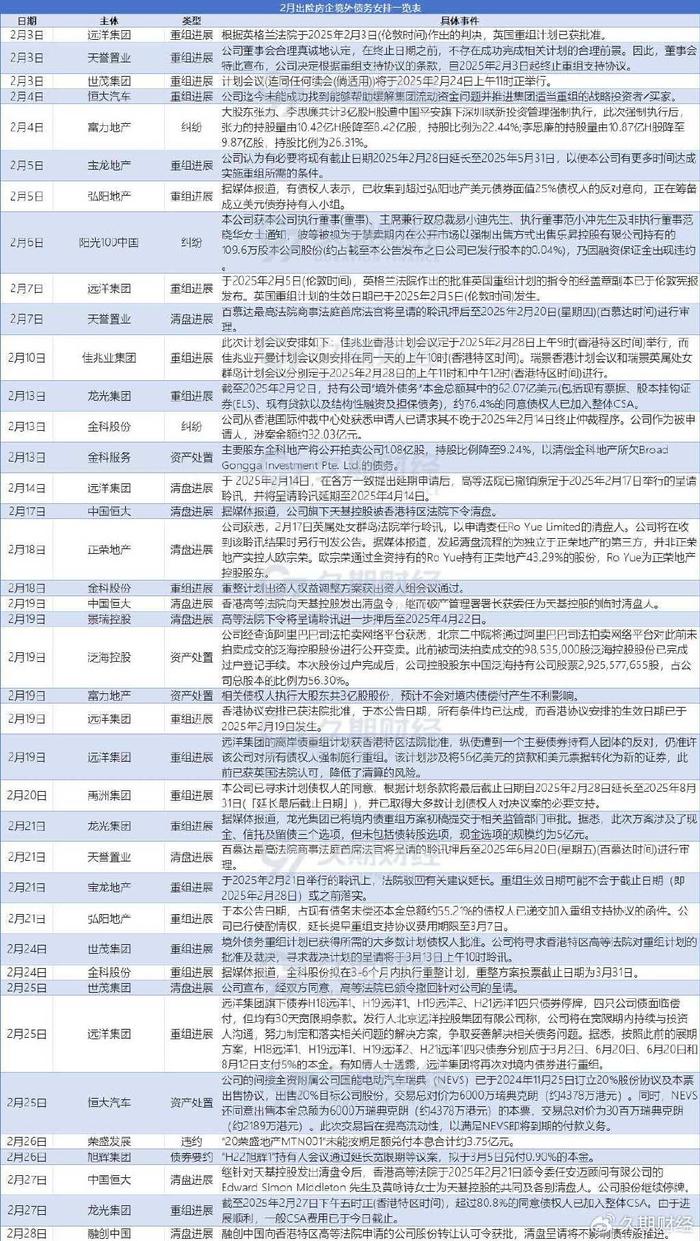

财联社4月2日讯一季度,中资美元债的融资显著回暖。2025年前三个月,中资美元债的发行规模同比增长68%,净融资缺口大幅收窄,同时票面利率仍大约高于境内信用债3个百分点。机构认为,2025年中资美元债的供给依旧很难大幅放量,这也增加了存量优质债券的稀缺性。

发行恢复,中资美元债票息仍高于境内信用债3个点

据Wind数据统计,一季度中资美元债发行218只,规模共计383.08亿美元,只数与规模分别同比增长了14.14%和67.50%。净融资缺口同比大幅收窄,由去年一季度的-213.85亿美元收窄至-53.63亿美元。

从一季度发行美元债的主体来看,金融与城投企业仍是主要发行人。其中,健合(H&H)国际控股有限公司发行的3.5年期美元票据“H&H国际控股 9.125% N20280724”票息有9.125%,昆明产业开发投资有限责任公司发行的1.5年期美元票据“昆明产投 8.5% N20260820”票息可达8.5%。

图:一季度发行的高息中资美元债

根据华创证券固收首席周冠南3月25日研报的测算,当前中资美元债发行票面利率仍大约高于境内信用债3个百分点。境内信用债发行额加权日度平均发行票面利率基本位于2.5%以下,日均值为2.2%,而中资美元债成本基本位于3.6%-8.5%之间,日均值为5.1%。

2021年,中资美元债年度发行超2500亿美元。受到美债收益率高企、地产企业风险、城投转型等因素影响,中资美元债的发行在2022年、2023年大幅缩水。2024年,中资美元债供给小幅恢复,共计发行1413.98亿元,实现净融资-685.14亿元。

兴业研究认为,中资美元债2025年的供给较2024年还能进一步反弹,但距离巅峰时期发行量仍然有较大距离。中资美元债的供应受到美中利差偏高、大力化债影响,依旧很难大幅放量,这也增加了存量优质债券的稀缺性。

年初以来中资美元债的回报率超过4%

二级市场方面,3月以来中资美元债指数涨势趋缓,高位震荡。3月至今,iBoxx中资美元债投资级指数上涨了0.25%,高收益级指数上涨了0.47%。分行业看,城投债指数上涨了0.44%,地产债指数上涨了0.66%。

图:iBoxx中资美元债指数走势

另根据中诚信亚太的统计,截至 3月28日,年初以来投资级中资美元债券回报率为4.08%,高收益债券回报率为4.04%。按行业来看,金融回报率为2.49%,房地产回报率为5.78%,城投回报率为2.27%。截至3月28日,中资美元债的利差为123.2bp,其中投资级债券利差70.83bp,高收益债券利差470.52bp。

近期,与中资美元债收益率走势密切相关的美债利率下行。国信证券海外研究团队指出,近两周在经济数据分化和美联储鸽派信号的影响下,美债利率先升后降,录得小幅下行。短端利率在降息预期升温的影响下继续回落,中长久期下行幅度更大。最新行情显示,10年美债利率已降至4.20%下方。

周冠南认为,中美利差倒挂短期内仍将维持,使得中资美元债具有较高的票息收益。而在美联储年内降息预期下,中资美元债可博弈部分资本利得。另外,在特朗普加征关税影响下,人民币或存一定贬值压力,投资中资美元债还可获得汇兑收益。城投美元债当前整体安全性相对较高,重点关注3y以内品种配置机会,增厚收益可适度下沉或在强区域适当拉长久期。

(文章来源:财联社)